欄目導航 Navigation

深圳樓市再出重磅政策,央行出手了,炒房客又(yòu)要慌了。

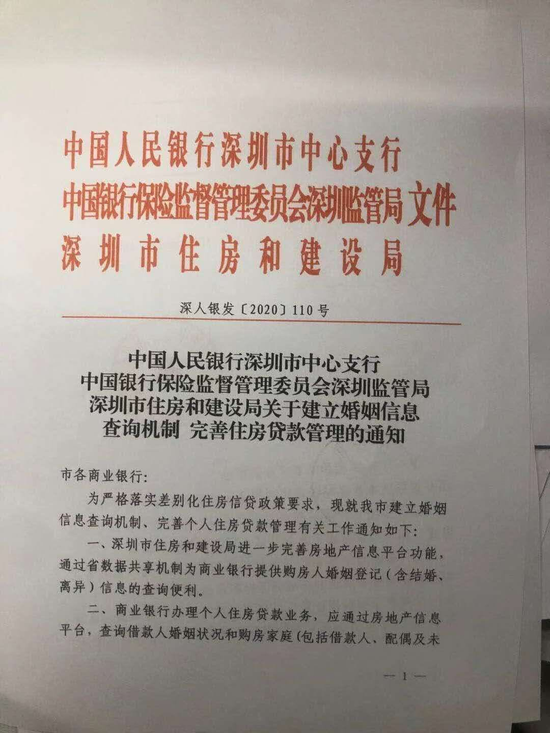

9月10日晚,央行深圳市中(zhōng)心支行、深圳銀保監局、深圳市住建局今日聯合發文,拟建立婚姻信息查詢機制,完善住房貸款管理。該通知(zhī)稱,深圳是将進一(yī)步完善房地産信息平台功能,通過數據共享機制爲商(shāng)業銀行提供購房人婚姻登記(含結婚、離(lí)異)信息的查詢便利。

上述婚姻信息查詢機制在全國尚屬首次。

深圳嚴堵“假離(lí)婚”買房:

商(shāng)業銀行辦個人貸款可查詢婚姻信息

中(zhōng)國人民銀行深圳市中(zhōng)心支行、深圳銀保監局、深圳市住建局9月10日聯合發文,拟建立婚姻信息查詢機制,完善住房貸款管理。

該通知(zhī)稱,爲了落實差别化住房信貸政策要求,深圳市将進一(yī)步完善房地産信息平台功能,通過數據共享機制爲商(shāng)業銀行提供購房人婚姻登記(含結婚、離(lí)異)信息的查詢便利。

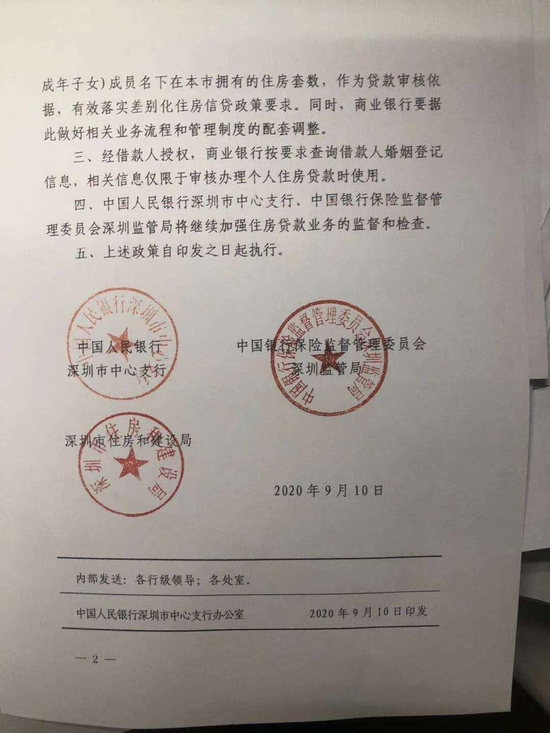

通知(zhī)要求商(shāng)業銀行辦理個人住房貸款業務,應通過房地産信息平台,查詢借款人婚姻狀況和購房家庭(包括借款人、配偶及未成年子女)成員(yuán)名下(xià)在本市擁有的住房套數,作爲貸款審核依據。

該通知(zhī)還要求,商(shāng)業銀行要據此做好相關業務流程和管理制度的配套調整。

據了解,此前在深圳市場上,因爲商(shāng)業銀行辦理個人住房貸款時未能與政府部門聯網查詢個人婚姻狀況,所以有部分(fēn)借款人通過提交“假離(lí)婚”信息來獲取房貸或更低首付的房貸。而現在,如商(shāng)業銀行與住建部門聯網,依靠“假離(lí)婚”信息申請房貸或更低首付的房貸行爲将被封堵。

假離(lí)婚炒房套路

因限購等原因,在購房市場上,不少市民通過“假離(lí)婚”或者“假結婚”等方式“曲線”買房,助長了炒房之風,擾亂了房産調控市場。雖然各地均有不同的限購政策,但至今仍未完全杜絕此類現象。

爲規避限購政策,有的夫妻在“購房”和“結婚證”之間選擇了“購房”——雙方通過協議離(lí)婚,離(lí)婚協議約定将所有房産劃歸一(yī)方所有,另一(yī)方“淨身出戶”、恢複單身,即可用本地戶籍再購買一(yī)套房産。這也是我(wǒ)們常說的“假離(lí)婚”。

辦理離(lí)婚手續後,恢複單身且無房的一(yī)方,可以繼續擁有一(yī)套房的購房資(zī)格,還有人通過與其他人“假結婚”,再次獲得兩套房的購房資(zī)格。如此操作,在樓市火(huǒ)熱的城市屢見不鮮,也成爲限購之後,炒房客曲線炒房的新姿勢。

此前,深圳就曾嘗試擡高“假離(lí)婚”購房的門檻,遏制炒房的勢頭。深圳規定,購房人離(lí)婚兩年内申請住房貸款,貸款首付款比例不低于七成。

今年以來,深圳樓市高溫不退,爲堵住炒房的通道,深圳住建局7月15日發布通知(zhī),收緊調控措施,進一(yī)步提高了離(lí)異人群的購房門檻。

深圳市住建局發布《關于進一(yī)步促進房地産市場平穩健康發展的通知(zhī)》,要求深圳戶籍落戶滿3年且社保滿36個月才能購房,而此前,深圳對深戶居民并沒有落戶時間和繳納個稅或社保的要求,居民落戶即可購房。

夫妻離(lí)異的,任何一(yī)方自夫妻離(lí)異之日起3年内購買商(shāng)品住房的,其擁有住房套數按離(lí)異前家庭總套數計算。在首付比例上,提高了無房但有房貸記錄或已有1套住房的購房家庭購買非普通住房的首付門檻:最低首付款比例均提高10個百分(fēn)點。

除此之外(wài),深圳市此次出台的樓市調控政策,還從完善差别化住房信貸措施、發揮稅收調控作用、細化普通住房标準、加強熱點樓盤銷售管理、推行房屋抵押合同網簽管理、加大(dà)二手住房交易信息公開(kāi)力度、嚴厲打擊房地産市場違法違規行爲進行多方位出擊。