欄目導航 Navigation

[摘要] 面對疫情,從市場的反應和龍湖的執行力來講,雖然有些沖擊,但整體(tǐ)可控。不需要做大(dà)的供貨結構、銷售結構的調整,基本上能夠按照預定目标,順利、平穩往前運行。

時代周報記者 胡天祥 發自廣州

謹慎拿地的融創,傳遞信心的碧桂園,再談“活下(xià)去(qù)”的萬科……疫情下(xià)的房企年報季,幾家歡喜幾家愁?

2018年喊出“活下(xià)去(qù)”的萬科,今年憂患意識不減。3月17日,董事長郁亮在萬科2019年度業績會上講的一(yī)番話(huà),注定了今年房地産市場的不平凡。

“一(yī)年半之前的秋季例會,萬科的主題詞是活下(xià)去(qù),當時隻是出于居安思危的考慮,但沒想到,到今天活下(xià)去(qù)成了特别真實的存在。” 他說道。

強調“強者姿态”的龍湖,更願意把這次疫情當成一(yī)次壓力測試。

3月24日,龍湖集團CEO邵明曉在業績會上講道,“應該說,面對疫情,從市場的反應和龍湖的執行力來講,雖然有些沖擊,但整體(tǐ)可控。不需要做大(dà)的供貨結構、銷售結構的調整,基本上能夠按照預定目标,順利、平穩往前運行。”

身爲地方國企的越秀地産,則對疫情下(xià)的市場保持“謹慎的樂觀”。3月10日業績會,董事長林昭遠在接受時代周報記者采訪時表示,随着内地疫情逐步減緩,來現場看房的人流逐漸回暖。而且公司也提前做好了準備,如果市場有爆發性增長,公司會有足夠的貨量供應。但他同時強調,目前很難對市場有一(yī)個準确的預判。

3月30日,某百強房企中(zhōng)層告訴時代周報記者,爲了追回一(yī)季度的慘淡業績,房企很可能在疫情解除後選擇降價,加速走量。

銷售增速放(fàng)緩

2019年的銷售增速較2018年進一(yī)步下(xià)滑,成爲今年房企财報季傳遞出來的第一(yī)個明顯信号。

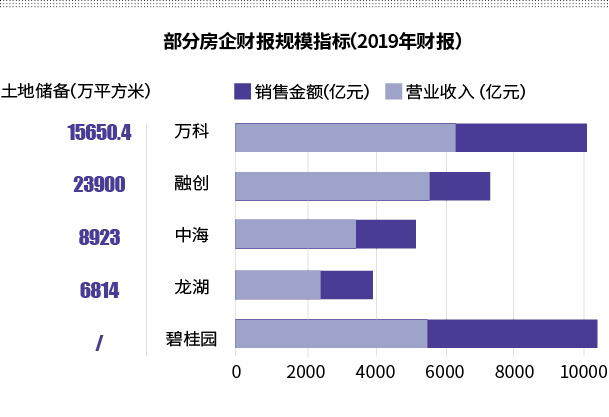

以萬科爲例,2019年,該公司實現銷售金額約6308億元,銷售面積約4112萬平方米,分(fēn)别同比增長3.9%和1.8%。2018年,上述指标分(fēn)别同比增長14.5%和12.3%。同爲龍頭房企的碧桂園,2019年實現權益銷售金額約5522億元,權益合同銷售面積約6237萬平方米,分(fēn)别同比增長10.0%和15.2%。2018年,上述指标同比分(fēn)别增長31.25%和23.06%。

另據克而瑞發布的數據顯示,截至2019年末,全口徑千億房企數量相比去(qù)年同期僅增加4家至34家,500億元―1000億元規模的房企數量達33家。相比前兩年的高增量,2019年新增千億元房企數明顯下(xià)降、規模房企擴容放(fàng)緩;從業績完成率來看,相比2016年、2017年近八成房企目标完成率超110%,2019年該區間的房企數量明顯降低,僅半數房企的目标完成率集中(zhōng)在100%―110%之間。

近日,克而瑞發布研究報告解釋稱,特别是2019年四季度以來受市場去(qù)化率水平處于低位的影響,年底供貨高峰期百強房企整體(tǐ)業績未有明顯提升。

“2019年,在中(zhōng)央明确‘穩地價、穩房價、穩預期’的目标定調下(xià),市場調控趨于常态化,信貸層面逐漸收緊,房地産市場基本保持穩定,所以才導緻行業整體(tǐ)規模增速較前兩年明顯放(fàng)緩。”報告中(zhōng)提到。

第二個信号,則是房企對于2020年的銷售目标制定更加趨于謹慎。

以龍湖爲例,2019年該公司實現合約銷售2425億元,同比增長21%。2020年,龍湖将全年銷售目标定爲2600億元,同比增長僅7%;時代地産2019年合同銷售爲783.6億元,同比增長29.3%。2020年的銷售目标爲823億元,同比增長僅5.03%。

銷售目标往往可以看出一(yī)家企業對于今年市場的預判,但由于疊加了疫情的影響,房企對市場的預判也就愈發謹慎。

來自克而瑞的統計數據顯示,受疫情和大(dà)環境影響,1―2月百強房企整體(tǐ)的業績規模同比降低23.8%。其中(zhōng),有超八成的百強房企2月單月和累計業績同比雙降。

萬科總裁及首席執行官祝九勝在業績會上坦言,疫情對萬科的銷售、回款、工(gōng)程、交付、現金流都有影響,2、3月份銷售會同比減少510億元左右。

旭輝控股董事局主席林中(zhōng)則判斷,疫情将使2020年行業整體(tǐ)銷售規模減少7%―10%。

渠道依賴度不減反增

房企一(yī)旦銷售承壓,除了選擇降價,其對“房地産渠道”的依賴程度也會不減反增,但房企高管和媒體(tǐ)均未提到這個話(huà)題。

關于“房地産渠道”的讨論早已有之,但在之前市場上行的時候,開(kāi)發商(shāng)的房子不愁賣,所以渠道也隻能淪爲“配角”,并無多少話(huà)語權。

直到2018年,調控政策加碼,導緻整體(tǐ)市場成交略顯低迷。

根據克而瑞統計數據顯示,典型房企平均在售項目個數從2016年的29個增加至2019年的61個,呈現逐年增加的趨勢。但平均單盤産能卻從2016年的10億元下(xià)降至2019年的5.9億元,呈現逐年下(xià)滑趨勢。

在此背景下(xià),可以“帶客”的渠道,在房地産營銷中(zhōng)的占比也越來越大(dà)。

根據易居企業集團CEO丁祖昱提供的數據顯示,2018年前,渠道占房地産營銷的比重低于5%,此後逐漸攀升,2018年占比達10%―15%,到2019年底該比例高達50%。不僅比重加大(dà),渠道傭金也在不斷增加。2018年左右,渠道傭金爲1%―2%,但2019年傭金已經超過2.5%,個别項目的傭金甚至高于10%。

丁祖昱認爲,渠道爲王的背後,是開(kāi)發商(shāng)獲取客戶的難度越來越大(dà),此前通過傳媒廣告直接吸引客戶的常規手段逐漸失效。目标客戶的顯著特征是曾有過購房行爲,因此,在傳統傳媒廣告效果不佳的情況下(xià),房企需要依賴掌握這些客戶的中(zhōng)介渠道。

近日,旭輝控股CEO林峰撰文指出,受疫情的影響,房企今年的銷售要在後面三個季度追趕年度總目标,會更難更累,但銷售創新的手段目前看并不多,也沒有有效的方案對抗中(zhōng)介(渠道)的壟斷。

林峰預判,今年銷售總量下(xià)滑的同時,行業營銷費(fèi)率會比2019年更高。

并購機會遠超往年

如果房地産行業銷售規模進一(yī)步下(xià)滑,極可能出現的就是并購機會增加,這也是本輪财報中(zhōng)出現頻(pín)率最高的詞彙之一(yī)。

3月30日,一(yī)位地産分(fēn)析師告訴時代周報記者,在招拍挂市場上拿地成本較高的情況下(xià),通過并購也不失爲一(yī)種較好的投資(zī)模式,而且通過股權并購的模式,可爲企業獲得較大(dà)的稅收減免或優惠等。

“我(wǒ)們判斷今年将是洗牌年,并購的機會遠遠超過以往任何一(yī)年。”3月27日,融創中(zhōng)國董事局主席孫宏斌在業績會上表示,現在出現困難的公司,一(yī)類是這幾年在沖規模的時候拿的土地太貴,所以盈利和流動性壓力都很大(dà);第二類就是持有太重,可以并購輕的就沒必要并購重的。

孫宏斌透露,雖然并購的機會多了很多,但好的标的并不多,春節之後,公司對幾個标的進行調研,最後基本上都放(fàng)棄了,因爲算不過賬來。

持相同觀點的還有旭輝控股董事局主席林中(zhōng)。

“随着企業現金流緊張,破産中(zhōng)小(xiǎo)企業增多,行業集中(zhōng)度進一(yī)步提高。”林中(zhōng)透露,年初到現在,公司接待了很多要求被收并購的企業,但是評估過後并沒有符合内部标準的,所以目前還沒有成功收購案例。

近日,億翰智庫相關報告表示,疫情發生(shēng)後,中(zhōng)小(xiǎo)房企線下(xià)銷售業務停擺,使得原本在資(zī)金上不夠寬裕的中(zhōng)小(xiǎo)房企容易出現現金流短缺,流動性不足,極端情形下(xià),可能導緻中(zhōng)小(xiǎo)房企資(zī)金鏈斷裂,陷入破産危機。

合作或是中(zhōng)小(xiǎo)企業破局的有效途徑。